7月22日,华夏基金一则公告为持续数年的券商大集合改造写下新篇章。公告显示,中信证券资管旗下的9只集合资产管理计划,即日起集体“改换门庭”配资宝,管理人由中信证券资管变更为华夏基金,产品性质也随之正式转为公募基金。这并非简单的更名,而是一场行业性的合规迁徙:在资管新规的倒逼下,券商们正将昔日“参公大集合”产品,批量转移至关联公募基金子公司,在合规红线与市场需求间寻找生存路径。

新规驱动:券商大集合改造的多年历程

2018年,资管新规配套文件《操作指引》落地,要求券商将早年发行的“参公大集合”产品(即参照公募基金运作的集合资管计划)彻底改造为真正的公募基金,过渡期后不得再以原形式存续。摆在券商面前的有四条路:自己申请公募牌照、把产品转给关联基金公司、转型为私募产品,或直接清盘。

看似选择丰富,实则困难重重。申请公募牌照对净资本、合规记录、投研系统要求极高,目前仅有14家券商或资管子公司持有牌照,排队候审的广发资管、光证资管、国证资管、国金资管等4家仍无明确时间表;转型私募则意味着失去公募产品的低门槛优势;清盘更是客户与渠道难以接受的“下下策”。于是,“转给兄弟基金公司”成了最折中的方案——既保留产品壳资源,又无需苦等牌照。

中信证券的典型操作:批量迁移实现双赢

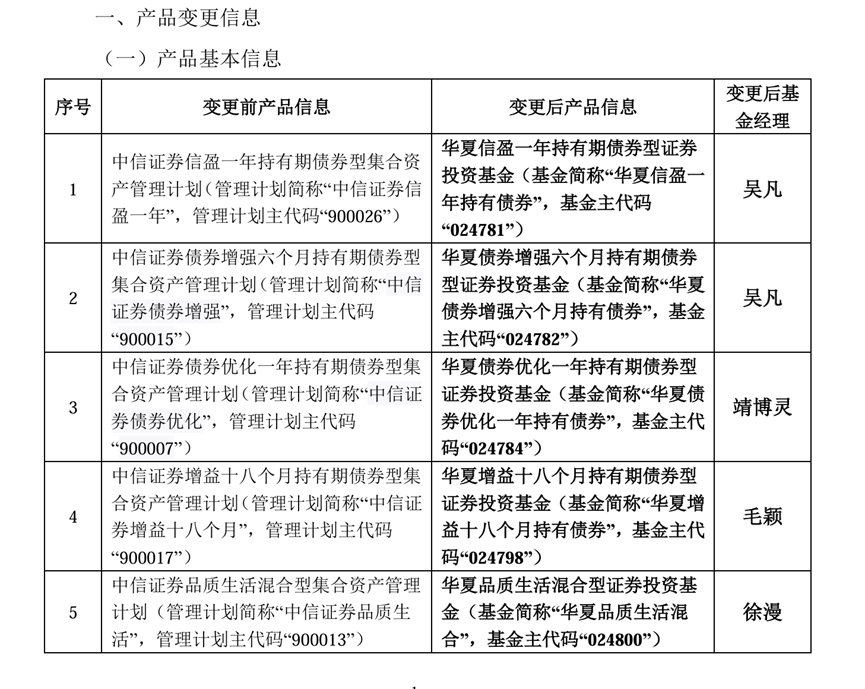

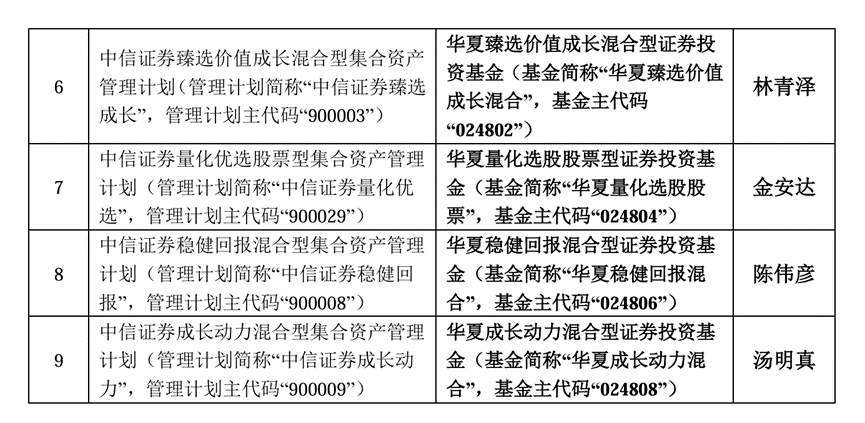

此次中信证券将9只产品转入华夏基金,堪称典型案例。中信证券持有华夏基金62.2%股权,中信证券凭借股权纽带实现无缝衔接,仅需履行监管程序即可完成管理人变更,省去大量外部协调成本。

细看产品名单:既有6个月、1年、18个月等不同期限的债券型基金,也有聚焦消费、成长、价值主题的混合型产品,以及一只量化选股股票基金,几乎覆盖了公募市场的主流赛道。这种“打包迁移”模式,既避免了单只产品改造的繁琐,也为华夏基金一次性扩充了产品线,堪称双赢。

配资宝

配资宝

行业复制:从个案到浪潮

中信证券并非孤例。近三个月来,类似操作密集上演:

5月初,广发证券资产管理(广东)有限公司申请将旗下5只产品转移至广发基金名下,后者为广发证券控股54.53%的子公司;

5月下旬,东海证券将“海鑫双悦3个月滚动持有债券型大集合”的管理人变更为东海基金,东海证券持有东海基金49.9%的股份。

6月28日更成“官宣日”:国投证券旗下国证资管宣布拟将3只参公大集合转移至安信基金,国投证券持股33.95%。

同日,中金公司亦宣布将“中金进取回报”“中金安心回报”两款明星大集合的管理人变更为全资控股的中金基金。

短短数月,券商系公募子公司成了大集合产品的“收容所”。这种趋势背后,是券商资管对牌照现实的妥协:与其遥遥无期地排队等公募资格,不如先借兄弟公司的“壳”保住客户与规模。

迁徙之后:旧瓶与新酒的博弈

尽管管理人变更解决了合规燃眉之急,但挑战才刚刚开始。对于接收方基金公司而言,如何消化这些带有券商烙印的产品?投研体系、风控标准、渠道策略均需重新磨合。

更深层次的问题在于,这种“曲线改造”是否只是权宜之计?若未来券商母公司成功获批公募牌照,这些已转移的产品是否再次“回迁”?抑或基金公司借机彻底收编,形成母子公司的差异化定位?答案或许将决定券商资管未来十年的生态格局。

从2018年的踌躇观望,到2025年的批量迁徙,券商大集合的改造终于进入实操深水区。

本文源自:金融界配资宝

配配网提示:文章来自网络,不代表本站观点。